Qu’est-ce qu’un Compte Virtuel ?

Un compte virtuel est un sous-compte numérique, avec son propre RIB, associé à un compte bancaire physique.

Grâce aux comptes virtuels, le suivi des flux de trésorerie entrants et sortants et leur rapprochement devient plus simple : l’allocation des fonds entrants et sortants est directement opérée à la source (par client, filiale, fournisseur, activité…) sans necessité de créer un compte bancaire physique distinct pour chaque usage.

Qu’est-ce qu’une In-House Bank ?

Une In-House Bank (IHB) est une entité financière interne au groupe, dont la mission est de centraliser tout ou partie des fonctions de trésorerie et de financement. Elle agit comme une banque interne pour ses filiales, en proposant des services tels que le financement interne, la gestion des risques (FX, IR, etc.) ainsi que les paiements.

L’IHB peut donc effectuer des paiements et octroyer des financements à ses filiales selon des conditions préalablement définies et paramétrable dans son TMS. Les filiales ont la possibilité d’utiliser un portail dédié, par exemple celui de Datalog TMS, pour initier des demandes de financement, ou encore le trésorier groupe peut recourir à la Payment Factory afin de réaliser des paiements et/ou encaissements pour leur compte.

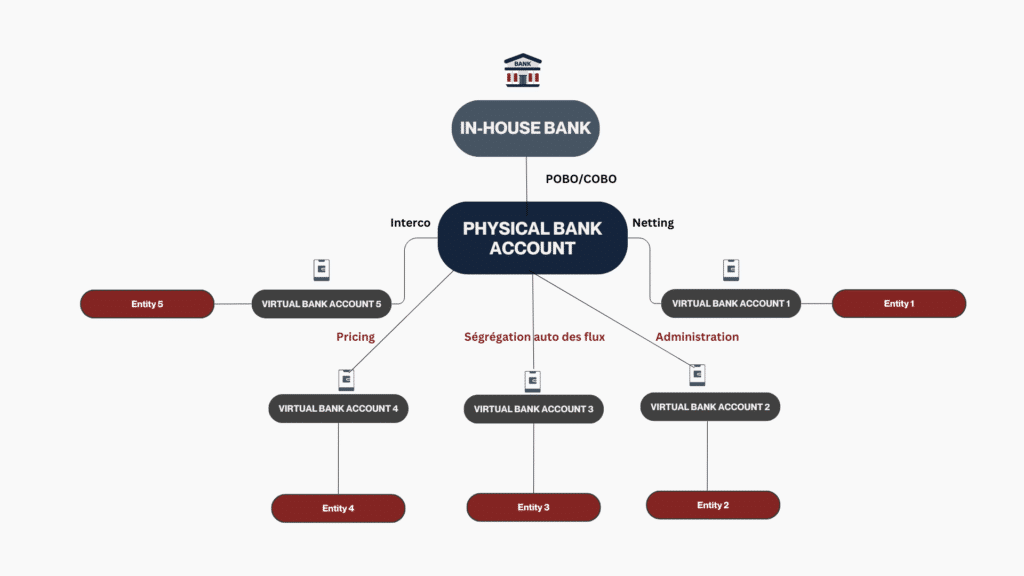

Rôle des Comptes Virtuels dans l’In-House Bank (IHB)

La capacité des comptes virtuels à organiser et à segmenter finement les flux au sein d’un seul compte bancaire physique en fait un levier clé pour l’In-House Bank.

Concrètement, ces comptes virtuels agissent comme des registres internes, reflétant à chaque crédit ou débit les créances et dettes entre l’IHB et ses différentes filiales. Ainsi, l’IHB peut directement affecter l’ensemble des opérations intragroupes telles que les paiements, encaissements et transactions interco aux comptes virtuels des filiales correspondantes, tout en maintenant les flux du groupe sur un seul compte bancaire physique.

Grâce à ce dispositif, le Trésorier, en tant que pilote de cette banque interne, rationnalise ses processus, bénéficie d’une visibilité améliorée, optimise le rapprochement bancaire tout en réduisant ses coûts.